Richiamo agli articoli precedenti

Il presente articolo si collega ad altri due (che dunque si intendono propedeutici a questo) nei quali si è trattata:

1. la struttura del conto, come elemento base delle rilevazioni contabili

2. le variazioni dei valori che attengono ai conti finanziari (Cassa, Banca c/c, Posta c/c, crediti, debiti, fondi, etc.) e ai conti economici (uscite, entrate o storni delle une o delle altre). Tali variazioni sono state schematizzate in una specifica tabella che si presenta così:

Tabella delle VARIAZIONI ECONOMICHE E FINANZIARIE (VEF) | |||

VFa; VE- (DARE) | VFp; VE+ (AVERE) | ||

Aumento della liquidità (VFa) | €. | Diminuzione della liquidità (VFp) | €. |

Aumento dei crediti (VFa) | €. | Diminuzione dei crediti (VFp) | €. |

Diminuzione dei debiti (VFa) | €. | Aumento dei debiti (VFp) | €. |

Uscite/storni di entrate (VE-) | €. | Entrate/storni di uscite (VE+) | €. |

TOTALI DARE | €. | TOTALI AVERE | €. |

Si rimanda al relativo articolo per gli approfondimenti del caso.

Proseguiamo, ora, parlando delle scritture contabili, che altro non sono se non dei modi di rappresentazione degli accadimenti condominiali.

Le scritture contabili: la Partita semplice

Gli amministratori sono abituati ad effettuare le registrazioni operando solo sul conto movimentato inserendo la sua denominazione (ossia intestando l'oggetto) e contabilizzando l'importo tra le entrate o tra le uscite.

In effetti l'art. 1130, punto 7 c.c., nel prevedere un obbligo a cura dell'amministratore di tenuta ed aggiornamento del registro di contabilità, si riferisce al fatto di dover annotare, in tale fascicolo, le entrate e le uscite quando si verificano realmente, sicché viene contabilizzato un conto quando questo porta una effettiva movimentazione economica.

Un registro di contabilità può presentarsi in una forma come la seguente:

N. | Cod. conto | Descrizione | Importo | Data | Tabella | Regolazione | |

uscite | entrate | ||||||

Come si compila questo tipo di registro di contabilità? Facciamo un esempio.

Mettiamo di rilevare l'accredito della rata effettuato da un condòmino fittizio: il sig. Primo, proprietario dell'int.1, per euro 150,00, avvenuto con bonifico diretto sul conto condominiale in data 18 gennaio dell'anno N.

Poi annotiamo il pagamento della bolletta dell'energia elettrica di euro 60,00, effettuato in data 25 gennaio dell'anno N.

Sul registro di contabilità di cui sopra, questi due fatti si evidenziano così:

N. | Cod. conto | Descrizione | Importo | Data | Tabella | Regolazione | |

uscite | entrate | ||||||

1 | Xx1 | Versamento int.1 (sig. Primo) | 150,00 | 18/01/N | Individuali | ccb | |

2 | Xx2 | Pagamento 1° bim. luce | 60,00 | 25/01/20XX | B | ccb | |

Entrambi i fatti registrati hanno portato ad una movimentazione sul conto corrente condominiale ("ccb" sta per conto corrente bancario) e come tali, per l'art. 1130 punto 7, c.c., andavano annotati con termine ultimo di 30 giorni dal loro accadimento.

I fatti che non rientrano nel registro di contabilità ex art. 1130 punto 7 c.c.

Quando perviene una fattura da pagare, però, l'amministratore registra comunque il fatto all'interno del suo gestionale contabile, in genere come "fattura da pagare". Si tratta di un evento non passibile di registrazione sul fascicolo di cui sopra, eppure da qualche parte e in qualche modo, il software di contabilità lo ha contabilizzato, riconoscendolo come "debito".

I debiti sono impegni a pagare: sono obbligazioni, ma non comportano istantanei esborsi di denaro e quindi non rientrano nelle ipotesi di movimentazioni obbligatoriamente annotabili nel registro di contabilità.

Per capire il meccanismo di quanto gli amministratori ormai realizzano automaticamente, ricorriamo alla Partita Doppia; o meglio, per spiegare le scritture in Partita Doppia, ricorriamo ad alcuni esempi pratici di fatti gestionali.

![]() Dalle possibili indebite pressioni sui condòmini ai rischi economici per lo stesso amministratore.

Dalle possibili indebite pressioni sui condòmini ai rischi economici per lo stesso amministratore.

Innanzitutto sottolineiamo che nella Partita Doppia ogni operazione viene analizzata sotto una duplice prospettiva: una è l'aspetto economico, l'altra è quello finanziario/patrimoniale.

L'illustrazione della tabella delle variazioni, ha esattamente questo scopo: introdurre il lettore al ragionamento basato sulla menzionata doppia prospettiva.

La tabella, a ben vedere, è difatti divisa in due sezioni affiancate e il valore inserito in una sezione, deve fare da contraltare ad un altro valore di pari misura, nell'altra sezione.

Quando riceviamo una fattura, essa non è altro che il documento contabile emesso da un fornitore a fronte di una prestazione ed è ovvio che tale servizio (la prestazione) rappresenta un costo per il Condominio. Nello stesso tempo, al beneficio derivante dal servizio, farà da contraltare il debito che si genera nei confronti del fornitore.

Sarà, quindi, avverata, la seguente relazione:

Quando pagheremo la fattura, da una parte il conto corrente avrà subito un decremento per tale valore (oltre le eventuali commissioni di pagamento, ovviamente) e dall'altro avremo assolto al nostro impegno onorando il debito verso il fornitore

In entrambi i casi avremo A e B, ciascuno dei quali è un conto ed i rispettivi valori si uguagliano, ossia si avvera l'uguaglianza "A=B".

I conti

Ciascun fatto può essere espresso con l'utilizzo di uno o più conti. Mentre la tabella è una creazione meramente didattica utilizzata dallo scrivente per agevolare la comprensione dell'argomento, il conto ha una struttura ben definita e, dato che nulla è casuale, anch'esso si presenta a sezioni affiancate, come sotto:

Ogni fatto gestionale che si verifica nel Condominio, è traducibile in un'operazione contabile e quest'ultima implica l'utilizzo di conti ciascuno dei quali utilizzati - nell'ambito di ciascuna scrittura - in una sola sezione: DARE (così definita quella di sinistra) ed AVERE (quella di destra).

I conti nella Partita semplice

Nella Partita semplice (in pratica, il registro di contabilità obbligatorio per l'amministratore) il conto viene acceso (per il significato del termine "acceso" si rimanda all'articolo Elementi di Ragioneria applicata alla contabilità condominiale) solo quando si manifesta concretamente, ossia quando avviene la movimentazione di denaro.

I conti nella Partita Doppia

Le scritture in Partita Doppia utilizzano due o più conti; qualcuno andrà in DARE e qualcuno in AVERE e deve sempre avverarsi l'uguaglianza tra i totali delle due sezioni (A=B).

In pratica se l'operazione contabile contempla l'utilizzo di N (valore qualunque) conti con N ? 1 (si legge "enne maggiore o uguale ad uno") ciascuno con un valore in DARE il cui totale ci porta ad una sommatoria A, così debbono esserci N conti in AVERE, anch'essi ? 1 dove, se si vanno a sommare tra loro i valori, si ha un totale B che è esattamente uguale ad A.

In altre parole ogni operazione viene tradotta ed annotata in almeno due conti di pari importo, diversi tra loro ed in opposte sezioni (DARE o AVERE), per importi complessivamente uguali, in modo che il totale dei valori registrati nelle due sezioni sia sempre identico.

Ora entriamo nel cuore della Partita Doppia spiegando come si traduce un fatto gestionale in scrittura contabile.

I registri contabili nella Partita Doppia

La Partita Doppia implica l'utilizzo di due registri: il Libro giornale e il Libro mastro.

Libri contabili necessari per la Partita Doppia | |

Il Libro Giornale (o Libro Cassa) | Accoglie le registrazioni di tutti i movimenti contabili. |

Il Libro Mastro (o Partitario) | Contiene tutti i conti (mastrini) che vengono utilizzati in un determinato periodo e che quindi compongono un dato sistema contabile. In esso vengono creati dei conti o sottoconti con uno schema denominato a "sezioni affiancate", in cui la sezione di sinistra rappresenta il DARE e quella di destra, l' AVERE. |

Entrambi sono registri ben precisi a struttura rigida.

Il Libro Giornale, in particolare, dà spazio all'operatore contabile di optare solo tra la forma a sezioni sovrapposte o quella a sezioni affiancate. Nel nostro caso adottiamo la seconda, dove quella di sinistra è denominata sempre con il termine DARE e quella di destra, con quello di AVERE.

Per ogni singola operazione, nel Libro giornale, vengono iscritti la data dell'operazione, i conti (gli oggetti che definiscono i vari fatti gestionali avvenuti e sono contraddistinti da codici), i relativi valori di addebito e accredito e la descrizione dell'operazione (in genere sulla riga al di sotto dei conti).

Lo schema più diffuso al mondo di questa tipologia di scrittura è quello detto "all'italiana" (in effetti pare che la Partita Doppia fu inventata proprio in Italia, nel 15° secolo, ad opera di Fra' Luca Bartolomeo de Pacioli) che, nella sua forma più generica, si presenta in questo modo:

In DARE si riportano i costi (personalmente, in ambito condominiale preferisco usare il termine "uscite"), ma anche le attività (ad esempio il sorgere di crediti e la diminuzione di debiti).

In AVERE, invece, si riportano i ricavi (anche qui preferisco un altro termine: le "entrate"), le passività (sorgere di debiti o diminuzione di crediti), l'istituzione-adeguamento di Fondi, etc.

Poi abbiamo i valori dei fatti gestionali, contraddistinti dalla colonna dei PARZIALI e da quella dei TOTALI. La prima è stata, per l'occasione, indicata tra parentesi in quanto se la scrittura ha solo due conti, non ci sarà alcun importo riportato in tale spazio.

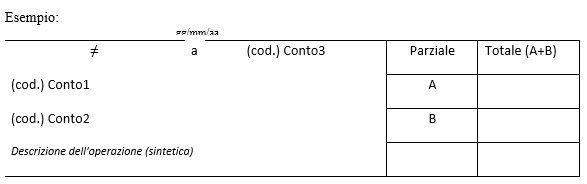

Le scritture contabili di Partita Doppia: semplici composte o complesse

L'inserimento o meno dei valori in queste due ultime colonne, dipende dalla struttura della scrittura contabile che può essere semplice, composta o complessa.

Uno schema è di tipo semplice quando viene movimentato un solo conto in addebito e un altro in accredito.

La scrittura si dice, invece, composta quando in una delle due sezioni troviamo più di un conto che viene movimentato. In questo caso spesso si utilizza la dicitura DIVERSI, rappresentata generalmente dal simbolo "?" come intestazione della sezione, sotto la quale riportiamo la specifica dei conti utilizzati.

Esempio:

Infine abbiamo l'articolo complesso, quando in entrambe le colonne di DARE ed AVERE troviamo più di un conto che viene movimentato.

In questo caso, la dicitura DIVERSI, viene utilizzata in entrambe le sezioni.

Requisiti delle operazioni condominiali per la Partita Doppia

Le operazioni condominiali devono possedere i seguenti requisiti generali per poter essere contabilizzate secondo il metodo della Partita Doppia:

- Il coinvolgimento di un soggetto all'interno del Condominio e di uno all'esterno.

E' ovvio che ciò avvenga in quanto anche quando l'operazione è apparentemente interna come una riscossione di una rata condominiale, coinvolge anche un soggetto tecnicamente esterno al Condominio come l'amministratore e/o l'istituto di credito ove cui è radicato il conto;

- Il supporto di un documento giustificativo.

Per giustificativo non si intende solo la fattura, ma anche il documento che rappresenta la fonte dell'operazione come una e-mail di segnalazione di un guasto o altro disservizio, una delibera assembleare, un contratto, un preventivo firmato per accettazione, etc.

- Il fatto di generare una variazione di cassa, banca, crediti o debiti.

Se, ad esempio, l'operazione ha comportato, una diminuzione di disponibilità in banca, vuol dire che è appena avvenuta un'uscita di denaro; se è pervenuta una fattura da pagare a carico del Condominio, sono aumentati i debiti verso fornitori. In ogni caso è avvenuta una variazione di una partita contabile condominiale.

Regole di registrazione nella Partita Doppia

Il metodo della partita doppia stabilisce le seguenti regole di registrazione:

I. Ogni scrittura contiene almeno due conti;

II.Le annotazioni vanno effettuate in sezioni divise o accostate, comunque tra loro opposte denominate DARE e AVERE;

III. Il totale dei valori registrati in DARE deve essere uguale al totale dei valori in Avere.